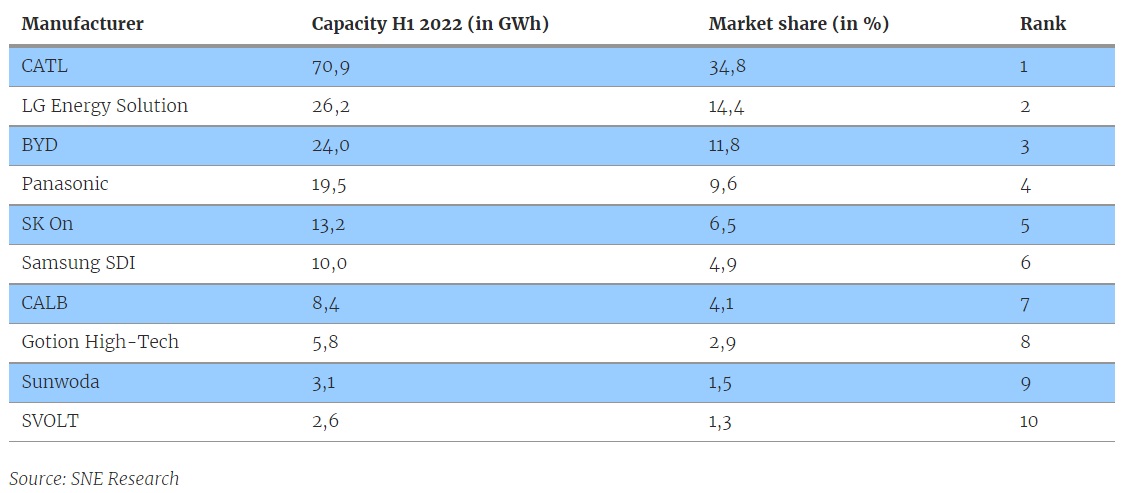

Según un análisis de la empresa de estudios de mercado SNE Research, en el primer semestre de 2022 se instalaron en todo el mundo baterías para vehículos eléctricos con una capacidad total de 203,4 GWh. El principal proveedor fue CATL con 70,9 GWh o una cuota de mercado del 34,8%.

La diferencia con el segundo puesto es significativa: LG Energy Solution sigue a CATL con una cuota del 14,4%, por delante de BYD en tercer lugar con una cuota del 11,8%. Sin embargo, esto también significa que exactamente el 61% de todas las baterías de coches eléctricos proceden de estos tres fabricantes.

Todos los demás fabricantes de baterías tienen una cuota de mercado de un solo dígito. Panasonic, con su principal cliente Tesla, ocupa el cuarto lugar, con una cuota de mercado del 9,6%.

Le sigue otro gran paso a SK On con un 6,5%, antes de que el campo se vuelva a estrechar un poco: Samsung SDI, con un 4,9%, y CALB, de China, con un 4,1%. Gotion High-Tech, socio de VW, le sigue con un 2,9%, por delante de Sunwoda (1,5%) y SVOLT Energy (1,3%). El resto de fabricantes suman el 8,2%.

La evaluación semestral muestra claramente el ritmo de crecimiento de la industria de las baterías. En 2021, CATL había construido 96,7 GWh de capacidad (cuota de mercado del 32,6%) y este año ya ha alcanzado los 70,9 GWh en sólo seis meses.

BYD también ha logrado avances significativos desde el 8,8% en 2021 en sólo una mitad del año – incluso fue sólo el 6,8% en la primera mitad de 2021. CALB (del 2,7 al 4,1 por ciento) y Gotion (del 2,1 al 2,9 por ciento) también obtuvieron ganancias, aunque a un nivel diferente.

Sin embargo, otras empresas no pudieron crecer tan rápido o no tienen todavía nuevas e importantes fábricas en funcionamiento. LGES, por ejemplo, ha perdido una importante cuota de mercado; en el conjunto de 2021, SNE Research había calculado todavía un 20,3% de cuota de mercado, en lugar de un 14,4% en el primer semestre de 2022.

LGES apenas ha ganado capacidad de producción: 27,3 GWh en el primer semestre de 2021, ahora 29,2 GWh. CATL, en cambio, ha pasado de 32,9 a 70,9 gWh, BYD de 7,9 a 24,0 GWh. Y no son sólo los chinos los que se expanden: SK On también ha pasado de 6,2 a 13,2 gWh, Samsung SDI de 6,6 a 10,0 gWh.

Panasonic también bajó, del 12,2 al 9,6%, frente al 15% del primer semestre de 2021. En la parte inferior de los diez primeros, AESC tampoco consiguió superar el uno por ciento, con un 1,4% en 2021.

En lugar de AESC, SNE Research ha incluido ahora a Sunwoda, y AESC sólo figura en la categoría «otros».

Todos los detalles del borrador de la ENME en Guatemala

Chile publica Plan de Hidrógeno Verde 2023-2030 ¿cómo impacta en el transporte?

Latinoamérica es el 2° "mercado emergente" líder en venta de coches eléctricos

¿Cómo están distribuidos los 278 cargadores en Panamá?